Hvordan å beregne valuta opsjon premier

Denne artikkelen vil veilede deg for å lære om hvordan du beregner valutaopsjonspremier.

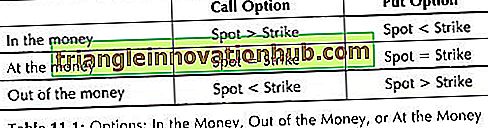

Hvis opsjonsinnehaveren fortjener utøvelsen av opsjonen til dagens spotrate, så er alternativet kjent som i pengene. Hvis opsjonsinnehaveren bestemmer seg for ikke å utøve, fordi det ikke ville være lønnsomt å trene med dagens spotrate, så er det kjent som Ut av pengene. Når den nåværende spotrenten er lik strike-prisen på alternativet, blir alternativet sagt til å være på pengene.

Tabell 11.1 oppsummerer diskusjonen ovenfor:

Alternativet premiebeløpet avhenger av makroøkonomiske faktorer i tillegg til markedsforholdene som tilbud, etterspørsel mv. Alternativene blir gjennomvekslet, så clearinghuset er en av mellommennene mellom opsjonskjøper og opsjons selger.

Alternativet selger legger inn marginalen med børsens clearinghus, for å demonstrere evnen til å fullføre sine potensielle kontraktsforpliktelser. Alternativet premie er beregnet ved hjelp av de grunnleggende retningslinjene og bestemt av markedskrefter eller handelsmenn.

Forskjellen mellom gjeldende spotkurs og strykeprisen for den aktuelle utenlandsk valuta på utløsningsdagen for et valutaalternativ kalles Intrinsic Value av alternativet. Den inneboende verdien kan være null eller større enn null. Hvis alternativet har positiv egenverdi, er alternativet navngitt som "i pengene".

Beløpet som opsjonskjøper er villig til å betale for kjøp av opsjon, basert på forventet gevinst over tid, på grunn av endring i spotrate for en bestemt utenlandsk valuta, er oppkalt som tidsverdi av opsjonen. Generelt vil opsjonsprinsippet være mer som lengden av tid før oppgjørsdatoen er større.

Hvis et bestemt alternativ kan utøves om 15 dager fra datoen for opsjonen som er inngått da 7 dager, vil opsjonsprinsippet for 15-dagers alternativer naturligvis være høyere. Danner det ovenstående, kan det konkluderes med at når verdien faller nær forfallstidspunktet, reduseres tidsverdien.

Det kan derfor konkluderes med at en opsjonspremie er summen av egenverdien og tidsverdien:

Total verdi (premium) = Intrinsic verdi + Tid verdi

Den forventede volatiliteten av prisen på den aktuelle utenlandske valutaen støtter direkte for å fastslå egenverdien og tidsverdien av opsjonen. Jo høyere volatilitet av spotprisen på en bestemt utenlandsk valuta resulterer i høyere tilleggspremie, fordi forfatteren vil bli utsatt for høyere risiko.

en. standardisering:

I børsnoterte opsjoner er kontraktstørrelsen og også tiden til forfall (tenor) standardisert.

For eksempel, Philadelphia Stock Exchange der valuta alternativer handles i store volumer tilbyr følgende kontrakt størrelser:

Typer av valutaalternativer basert på handelsmetodikk:

Basert på handelsmetodikk er valutaalternativer kategorisert som under:

1. Over counter-alternativene (OTC-O):

Slike opsjonskontrakter er laget i henhold til kundens krav. Det betyr at alternativkjøperen og selgeren forsøker å utvikle alternativet som kan tilfredsstille behovet for begge parter. Vanligvis er den ene av partiet under en slik kontrakt bankmann.

2. Exchange Traded Options (ETOS):

ETOS handles på valutamarkedet; Derfor har de standardiserte rutiner med hensyn til leveringsdatoer og kontraktstørrelser. Elementet av omsettelighet er bygd inn, med hensyn til opsjonspremie og utøvelseskurs.