Innløsning av obligasjoner på en forsikringspolicy (journaloppføringer)

Under denne metoden, for å gjøre avsetning for innløsning av obligasjoner, skal det tas en forsikringspolicy. Derav betales et fast premiebeløp hvert år til forsikringsselskapet, som igjen godtar å betale det nødvendige beløpet for innløsning av obligasjoner etter utløpet av en bestemt periode. Ved denne metoden blir mengden årlig bidrag til Sinking-fondet benyttet til å betale premie for denne forsikringen, i stedet for å investere dette beløpet i eksterne verdipapirer. Denne metoden unngår muligheten for tap ved realisering av investeringer.

Den regnskapsmessige behandlingen her vil være den samme som vedtatt ved gjeldsforsinkende fondsmetode. Forskjellen ligger bare i det, er denne metoden en 'Debenture Redemption Fund Policy Policy' åpnet i stedet for en 'Investeringskonto for innløsningsfond', og det vil ikke være noen interesse for denne metoden.

Følgende journaloppføringer vil bli sendt under denne metoden:

I hvert år:

(i) For betaling av forsikringspremie:

Debenture Redemption Fund Policy A / C Dr.

Til Bank A / C

(ii) Ved tilførsel av premiebeløp:

Fortjeneste og tap Passende A / C Dr.

Til gjeldsinnløsningsfond A / c

I det siste året:

(i) For beløp mottatt fra forsikringsselskapet:

Bank A / C Dr.

Til Debenture Innløsningsfondspolitikk A / C

(ii) For fortjeneste på forsikringspolicy:

Debenture Redemption Fund Policy A / C Dr.

Til gjeldsinnløsningsfond A / c

(iii) For beløp betalt til Skadehavere:

Debentures A / C Dr.

Til Bank A / C

(iv) For balanse av obligasjonsinnløsningsfond A / C Overført til General Reserve:

Debentures Innløsningsfond A / C Dr.

Til General Reserve A / C

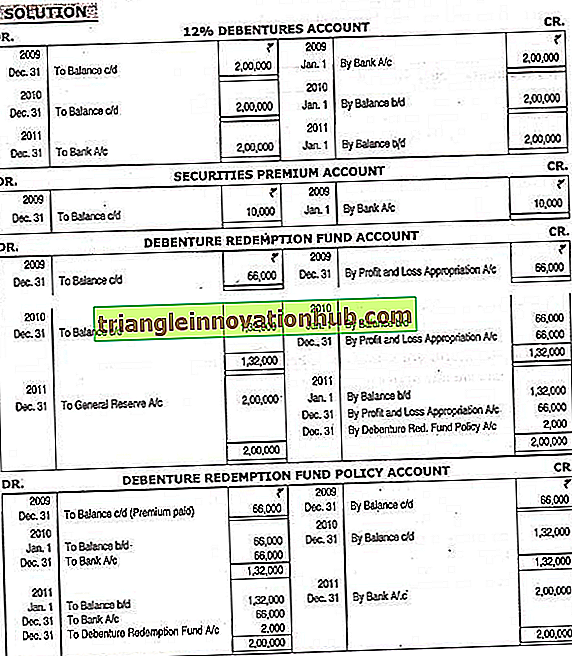

Illustrasjon:

Et selskap utstedte 2000 12% Skulder av Rs. 100 hver ved Rs. 105 1. januar 2009, innløses etter tre år. Selskapet tok en forsikring av Rs. 2, 00, 000 for innløsning av obligasjoner og betalt Rs. 66.000 årlig premie. Ved utgangen av tredje år ble det mottatt politisk beløp og innløsninger innløst.

Vis nødvendige ledgerkontoer.