Suspense konto og korrigering av feil

Suspense konto og korrigering av feil!

Suspense konto er åpnet for å telle forsøksbalansen, når regnskapsmessige feil forårsaker uenighet i forsøksbalansen. Feilen kan korrigeres etter utarbeidelsen av endelige kontoer. I slike tilfeller blir Suspense konto videreført til neste regnskapsår.

Hvis feilene påvirker de nominelle regnskapene, blir resultatet økt eller redusert. Dette skyldes at alle nominelle kontoer overføres til handels- og resultat- og tapskonto. Resultatet økes eller reduseres på grunn av feil i nominelle regnskap.

Balansen vil imidlertid også bli påvirket av feilene i nominelle regnskap, fordi overskuddet endelig overføres til Kapitalkonto, som fremgår av balansen. Hvis feil ligger i personlige og ekte kontoer, påvirkes balansen og resultatet.

Etter utarbeidelse av kontoer, bør ikke normale regnskap korrigeres gjennom de aktuelle nominelle regnskapene. Derfor er det nødvendig å rette feilene i det foregående år på en slik måte at handelsresultatet fra det etterfølgende året der feilene utbedres, ikke påvirkes. Følgelig skal korrigering av beløp knyttet til nominell regnskap gjøres gjennom spesialregnskapsformet "Resultatregnskapskonto". Etter feilrettelsen overføres saldoen i resultatregnskapet til hovedkonto.

Illustrasjon 1:

Bøker av Mr. Anandi for året som slutter 31. mars 2014 ble stengt med en forskjell i bøkene som ble videreført.

Følgende feil ble oppdaget senere, og du må passere de nødvendige rettelser i 2004-2005.

(a) Returnerer utover Bøker ble kastet Rs 10 kort

(b) Summen av rabattkolonnen på debitsiden av kontantboken for mars 2004, som utgjorde Rs 150, ble ikke lagt inn i hovedboken

(c) Rs 600 betalt for kjøp av kontormøbler ble lagt inn på innkjøpskonto.

(d) Et kredittalg på Rs 76 ble feilaktig lagt inn i salgslisten som Rs 67.

(e) Salgskonto ble forstått med Rs 1.000 på grunn av feil overføring i Salgsdagboken.

(f) Stengelager ble overdrevet med Rs 1.000 ved feilaktig avkastning av beholdningen.

Løsning:

Illustrasjon 2:

Skriv inn korrigeringsoppføringene av følgende i:

(a) Pre-Suspense stadium

(b) Post-suspensjon og Pre-Final Konto Stage og

(c) Post-Suspense og Post-Final Konto Stage:

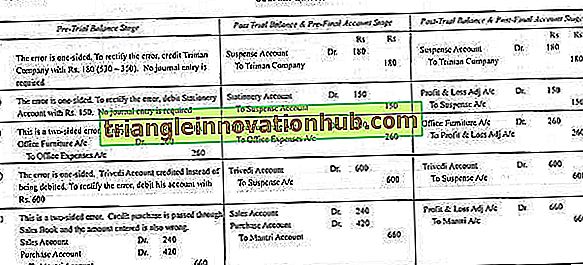

Illustrasjon 3:

Følgende feil ble begått av Revisor for et firma:

(a) Kontantr. 350 betalt til Triman Company postet som Rs. 530.

(b) Kjøp av stasjonær verdi Rs. 150 ble ikke lagt ut fra Cash Book.

(c) Rs. 260 betalt for kjøp av nye kontormøbler ble belastet kontorregningskontoen (se bort fra avskrivninger).

(d) Kreditsalg til Trivedi av Rs. 300 ble lagt inn på kreditt for sin konto.

(e) Et kjøp av Rs. 420 fra Mantri ble sendt gjennom Salgsdagboken som Rs. 240.

Hvordan ville du rette feilene som antar det?

(i) De ble oppdaget før utarbeidelse av prøvebalansen.

(ii) De ble oppdaget etter å ha utarbeidet forsøksbalanse, men før de utarbeidet endelige kontoer (differansen ble tatt til suspensjonskonto).

(iii) De ble oppdaget etter å ha utarbeidet sluttkontoer.

Løsning:

Illustrasjon 4:

Følgende er balansen per 31. desember 2004:

Ved undersøkelse ble følgende feil oppdaget:

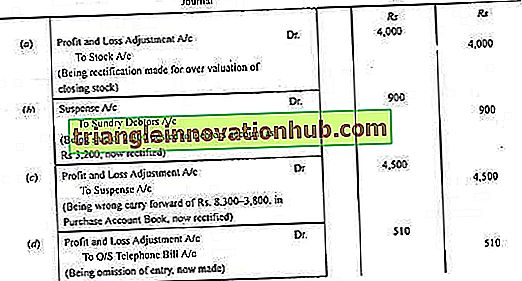

(a) Stengediagrammet ble overvurdert med Rs. 4000.

(b) Et salg på Rs 2.300 ble registrert i Salgsdagboken som Rs 3 200, selv om det med rette var lagt inn i salgskonto.

(c) Totalt en side av Purchase Day Book ble fremført som Rs 3.800 i stedet for Rs 8.300.

(d) Utestående telefonregning på Rs 510 ble ikke registrert i bøkene.

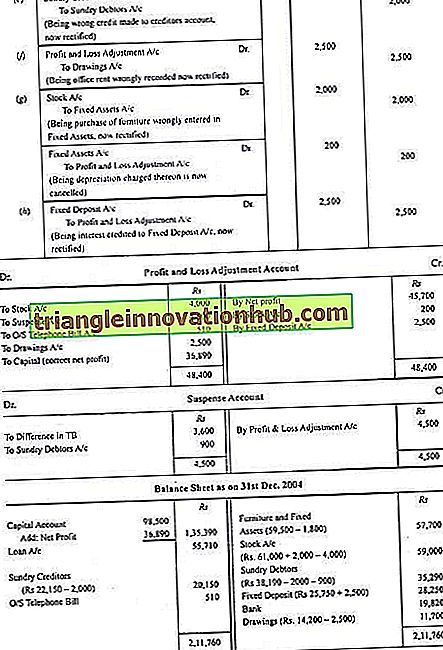

(e) En samling på kr 2.000 fra en kunde ble postet på kreditorens konto.

(f) Leie på en måned av Rs. 2500 ble registrert i bøkene som utleie av boligbyggeriet til innehaveren.

(g) Noen gamle møbler ble kjøpt til Rs 2.000 for videresalg, men de ble registrert i bøkene som anleggsmidler og avskrivninger ble belastet med 10% pa

(h) Et fast innskudd på Rs 5.000 modnet og Rs 7.500 ble realisert. Men hele beløpet ble kreditert til fast innskuddskonto

Vis nødvendige journaloppføringer for å rette feilene, utarbeide en fortjeneste- og tapskonfigurasjonskonto og balansen etter utbedringen.

Løsning: