Prudential Accounting normer av RBI

Her redegjør vi for RBIs forsiktighetsregnskapsstandarder, dvs. (A) Anerkjennelse av inntekter; (B) Klassifisering av eiendeler; og (C) Avsetning for lån og fremskritt!

A. Inntektsinntekt:

Handelsbankene må følge retningslinjene fremlagt av RBI, anbefalt av Narasimham-komiteen, mens de forbereder og presenterer bankens endelige regnskap og må gjenkjenne inntektene:

(a) Under periodisk grunnlag (for inntekter på utførelse av eiendeler);

(b) Under kontantgrunnlag (for inntekter på misligholdte eiendeler).

Illustrasjon 1:

Beregn inntektene som skal gjenkjennes fra følgende opplysninger per 31. mars 2009:

Løsning:

Tutorial Merk:

Bemerkelsesverdig at renter på misligholdte eiendeler vurderes på kontantgrunnlag, mens renter på å utføre eiendeler vurderes på periodisk grunnlag,

Illustrasjon 2:

Nedenfor er detaljer om renter på forhånd av en Commercial Bank per 31.03.2009:

B. Klassifisering av eiendeler:

Eiendeler er klassifisert i:

(a) Standard / Utførende eiendeler;

(b) Ikke-utøvende eiendeler (NPA)

Igjen er NPA underutbytte i:

(i) Sub-Standard eiendeler;

(ii) tvilsomme eiendeler; og

(iii) tapseiendommer

(a) Standard eiendeler / Utførende eiendeler:

Eiendeler som ikke er misligholdte eiendeler kan betraktes som utestående eller faste eiendeler. Disse eiendelene gir ikke noe problem med realisering og har ikke mer enn normal risiko.

Prosentvis påkrevd -0, 40%

(a) Ikke-utførende eiendeler (NPA):

Misligholdte eiendeler er de som har renter i mer enn fire kvartaler i perioden 31. mars 1993. Men den 31. mars 2004 er det besluttet å ta 90 dager for sent normen for identifisering av NPA. Som sådan, den 31. mars 2004, vil en NPA være et lån eller et forskudd, hvis

(i) Renter og / eller renter av hovedstol forblir forsinket i en periode på mer enn 90 dager med hensyn til et lånelån.

(ii) Kontantkreditt (KK) / Kredittkreditt (OD) vil bli vurdert som NPA hvis de utestående beløpene (overstiger sanksjonerte grenser) og hvis det ikke er i orden 1 når den utestående saldo er funnet over den fastsatte grensen kontinuerlig. Utestående periode overstiger 90 dager.

(iii) Diskontert og kjøpt regning vil bli vurdert som NPA hvis forsinkelsesperioden overstiger 90 dager.

(iv) Forskudd som er gitt til landbruksformål, vil bli vurdert som NPA dersom renter og / eller avdrag på rektor blir forsinket i to høste sesonger, men ikke mer enn to halve år; og

(v) Andre kontoer vil bli vurdert som NPA dersom beløpet forblir forsinket i en periode på over 90 dager.

1. Ubestilt:

Når den utestående saldo er funnet over den fastsatte grensen kontinuerlig.

2. Forfalt:

Når det ubetalte beløpet ikke betales innen foreskrevet dato nevnt av banken.

Fastslå datoen for NPA i tilfelle terminlån:

Illustrasjon 3:

Kontroller datoen hvor de følgende regnskapene vil bli behandlet som ikke-utførende eiendeler, med tanke på at to følgende terminlån ble sanksjonert av Allahabad Bank, Kolkata, 1.1.2008, hvor detaljene presenteres:

Oppdagelse av NPA Dato for regninger Rabattert / kjøpt:

Illustrasjon 4:

Bestem datoene hvor de følgende regningene vil bli behandlet som NPA hvis de forblir ubetalte.

Regningene ble diskontert av UBI, Golpark Branch og Kolkata.

(i) Sub-standard eiendeler:

Sub-Standard eiendeler er de som er klassifisert som ikke-utøvende eiendeler (NPA), og perioden overstiger ikke 18 måneder. Under omstendighetene er det ikke tilstrekkelig å tilbakebetale avgiftene i sin helhet i forhold til verdien av sikkerheten eller nåværende nettoverdi til låner / garantisten, og som sådan oppstår muligheten for tap ved realisering av slike gjeld.

Tilsvarende behandles de eiendeler der vilkårene for avtale om lån er omforhandlet med hensyn til betaling av renter og rektor (etter oppstart av produksjon) også som underverdier. Slike eiendeler kan behandles som standard eiendeler dersom det i det minste gjøres rentebetalinger og hovedstol i to år.

Det bør stilles bestemmelser for @ 10%

(ii) Tvilsomme eiendeler:

En tvilsom eiendel er en som inngår i NPA og perioden overstiger normalt 18 måneder. Fra og med 31.3.2005 regnes perioden til 12 måneder. I tilfelle av Term Loan, hvis avdrag (betaling av renter og rektor) er forfalt i to år, blir det samme behandlet som tvilsomme eiendeler.

(iii) tapseiendommer:

Et tapsmiddel er en som er identifisert av bankene i henhold til RBI-inspeksjon, og slikt tap har ikke blitt avskrevet, og som ikke kan realiseres.

C. Avsetninger for lån og forskudd:

Eiendelene er klassifisert for å gjøre avsetning avhengig av kvaliteten på eiendelene, realiserbarheten og erosjonen til verdien av sikkerheten som banken beholder, dersom bankene skal foreta riktig bestemmelse i henhold til RBIs retningslinjer fra tid til annen.

(iv) tapseiendommer:

* Med virkning fra 31.3.2005, Tvilsomme eiendeler som er mer enn 3 år etter eller etter 1.4.2004, må det stilles krav på @ 100% i stedet for 50%.

Klassifisering av eiendeler for tildelingskrav:

Det har blitt sagt ovenfor at hver bank klassifiserer fremskrittene på grunnlag av kvaliteten på eiendelene, dvs. på kredittstatus og foretar hensiktsmessige bestemmelser. Samtidig bør verdien av sikkerhetssikkerhet og erosjon tas i betraktning når slike bestemmelser gjøres.

For å oppsummere ovenstående kan imidlertid følgende tabell bli utarbeidet som vil hjelpe oss å forstå bestemmelsene på et øyeblikk:

Oppdagelse av nødvendig bestemmelse:

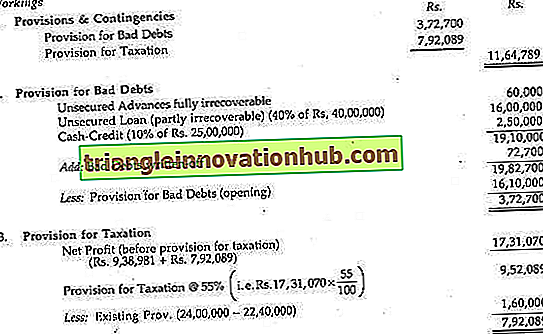

Illustrasjon 5:

Kontroller mengden av innskudd som kreves for året som ble avsluttet 31. mars 2008 og 31. mars 2009 fra følgende opplysninger:

Illustrasjon 6:

Kontroller at bestemmelsen er nødvendig mot fremskrittene til UBI, Kolkata:

Illustrasjon 7:

Fra følgende detaljer beregner du mengden av avsetninger som skal gjøres i resultatregnskapet til E. Bank Ltd. for året 2008-09:

Illustrasjon 8:

Fra følgende informasjon finner du ut hvor mye avsetningen som skal vises i en kommersiell bank fortjeneste og tap:

Illustrasjon 9:

Fra følgende informasjon beregne beløpet av avsetningen som skal gjøres i en kommersiell bankes fortjeneste og tapskonto:

Levering (i tilfelle av fremskritt) Dekket av Garanti for DICGC / ECGC:

I henhold til de siste retningslinjene for RBI, mens det fastslås at det er påkrevd, skal realisasjonsverdi av verdipapirer trekkes fra utestående saldo relatert til forskudd som er garantert av DICGC / ECGC.

Illustrasjon 10:

Gjør tilstrekkelige bestemmelser for følgende fremskritt:

Illustrasjon 11:

Fra følgende opplysninger finne ut hvor mye avsetninger som skal gjøres i en kommersiell banks resultatregnskap for året som ble avsluttet 31. mars 2000:

(i) Pakkkreditt utestående fra Food Processors Rs. 60 lakhs mot hvilke banken har verdipapirer verdt Rs. 15 lakhs. 40% av ovennevnte forskudd er dekket av ECGC. Ovenstående forskudd har vært tvilsomt i mer enn 3 år.

(ii) Andre fremskritt:

Illustrasjon 12:

Bidisha Bank Ltd. har utvidet følgende aktivitetslinjer til en liten skala bransje som ikke hadde betalt noen renter siden mars 1995:

Klassifisering av investeringer:

Investeringene i en bank består av:

(a) Godkjente verdipapirer (dvs. Govt Securities); og

(b) Andre verdipapirer (dvs., Aksjer, Obligasjoner, Forpliktelser etc.)

Igjen kan Godkjente verdipapirer deles opp i:

Permanente investeringer:

Verdipapirene som en bank har til utløpsdatoen for realisering, kalles Permanent Investments.

Nåværende investeringer:

Verdipapirene som en bank beholder for handelsvirksomhet, det vil si for kjøp og salg, er Trade Investments. Fra 31. mars 2002 må en bank ha 70% av investeringen som permanent investering og 30% som dagens investeringer. Slike prosenter kan reduseres til 50% i fremtiden med forbehold om godkjenning av styret. Vanligvis selger en bank ikke varige verdipapirer før forfall, men i tilfelle det selges med tap, bør tapet skrives av og eventuell fortjeneste skal overføres til Capital Reserve.

avskrivninger:

Ingen avskrivninger skal belastes for permanente investeringer som skal verdsettes til kostpris dersom ikke pålydende er mer. Men dersom investeringskostnaden ekskluderer pålydende for samme, skal premien som revideres, avskrives over gjenværende periode av slike investeringer.

Illustrasjon 13:

West Bank Ltd. presenterer følgende opplysninger vedrørende investeringen per 31. mars 2005:

Klassifiser investeringene i varige og nåværende og foreta minimumsavsetninger for avskrivninger som skal belastes resultatregnskapet for året som ble avsluttet 31. mars 2005.

Løsning:

Etter 31. mars 2002 betraktes 70% av bankens investeringer som Permanent og balansen 30% betraktes som nåværende investeringer. Dermed er 70% av Rs. 4000 lakhs, dvs. Rs. 2.800 lakh; kan klassifiseres som permanent og balansere 30% av Rs. 1.200 lakhs regnes som nåværende investeringer.

Prosentandel av markedsverdi til kostnaden:

Fra det ovenstående blir det klart at dagens investering på Rs. 1200 lakhs skal komme fra kode nr. 7657 hvis markedsverdi er 80% av kostnaden (dvs. høyest av koder blant andre).

Avskrivninger på nåværende investering = 30% av Rs. 1.200 lakh = 360 (som er minst mulig avsetning).

Utarbeidelse av kun Profit & Loss-konto:

Illustrasjon 14:

Fra følgende opplysninger, utarbeide Fortjeneste og tapskonto for Vasari Bank Ltd. for året som ble avsluttet 31. mars 2007 (arbeidet skal utgjøre en del av svaret ditt):

Løsning:

Utarbeidelse av resultat- og tapskonto:

Illustrasjon 15:

Følgende figurer er hentet fra bøkene til Sukalyan Bank Ltd. som på 31.03.04:

Annen informasjon:

1. En kunde til hvem en sum av Rs. 2, 50.000 er avansert har blitt insolvent og det forventes at 40% fra hans eiendom kan gjenvinnes. Renter på grunn av @ 15% på hans gjeld er ikke gitt i bøkene.

2. Avsetning for dårlige og tvilsomme gjeld på annen gjeld Rs. 50.000.

3. Rabat på regninger diskontert som på 31.3.04 Rs. 7500.

4. Gi Rs. 3, 50 000 for inntektsskatt.

5. Styrerne ønsker å erklære utbytte @ 10%.

Forbered resultatregnskapet i samsvar med loven. Gjør nødvendige forutsetninger.

Løsning:

Merk:

1. Det har blitt antatt at utbyttet som er foreslått av styremedlemmene, er i henhold til RBI-retningslinjer.

2. Per sek. 17 i Bankreguleringsloven, 1949, skal 20% av nettoresultatet overføres til lovbestemt reserve.

3. Det har også blitt antatt at det ikke var "Rabat på regning rabatt" per 31. mars 2004.

Illustrasjon 16:

Fra følgende opplysninger beregne beløpet av Avsetning og uforutsetninger og utarbeide fortjeneste og tapskonto for Zed Bank Ltd. for året som ble avsluttet 31. mars 2005:

Illustrasjon 17:

Fra følgende detaljer utarbeide Bankens resultat og tap A / C for året som ble avsluttet 31. mars 2009, i foreskrevet form:

I løpet av året ble inntektsskattprosedyrer fra de foregående år inngått og forpliktelsen på denne kontoen utført til Rs. 22, 40.000.

Banken har ved utgangen av året gjort en evaluering av gjenvinnbarheten av fremskrittene og finner seg i følgende stilling:

(i) Usikrede fremskritt i omfang av Rs. 60 000 ville være helt uopprettelig.

(ii) Usikrede lån i utstrekning av Rs. 40 lakhs ville være tvilsomt om utvinning i omfang av 40%; og

(iii) Kontantkredittkonti i omfang av Rs. 25 lakhs har blitt forlatt uten marginen på grunn av å falle i verdien av verdipapirer, og regnskapene i utstrekning på 10% vil sannsynligvis bli dårlige.

Det er bankens policy å gi fullt ut til uforutsetningen for tap på fordringer.

Avsetning for beskatning å forbli på 55% av dagens overskudd.

Uventet rabatt og renter på regninger diskontert 31. desember 2009 var Rs. 7, 25.000.

Formann og administrerende direktør i banken ble betalt lønn på Rs. 4.000 pm og 25% dearnessgodtgjørelse. Han er medlem av bankens anerkjente forsvarsfond og bidrar med 10% av grunnlønnen til fondet. Banken gir et likeverdig bidrag. Verdsettelse av perquisites nytes av ham ved IT-reglene 'verdsettelse er Rs. 8400.

Illustrasjon 18:

Fra følgende opplysninger utarbeide et balanse med nødvendige tidsplaner fra Citizen Bank Ltd. som 31. mars 2006 og fastslå kontantbeholdning og lovbestemte likvide reserver:

50% av terminslånet er sikret av statsgarantier. 10% av kontantkreditten er usikret.

Merk:

Kontantreserver krevde 3% av totale etterspørsels- og tidsforpliktelser, og lovpligtige likvide reserver krevde 30% av totale etterspørsels- og tidsforpliktelser. Lovbestemte reserver er 20% av nettoresultatet.

Løsning:

Merknader:

(i) Netto fortjeneste som skal overføres til lovbestemt reserve per sek. 17: 20% av netto fortjeneste, dvs. Rs. 150 lakh × 20/100 = Rs. 30 lakhs.

Dermed blir balanse av resultat- og tapskonto som overføres til balanse:

= Åpningsbalanse + Netto fortjeneste - Lovbestemt reserve

= Rs. 410 + 150 - 30 lakhs

= Rs. 530 lakhs.

(ii) Det har blitt antatt at 90% av kontantkreditten og 50% av termånene er fullt sikret av varige driftsmidler.

Illustrasjon 19:

Fra følgende opplysninger utarbeider du et balanse av International Bank Ltd. som 31. mars 2004, og gir de relevante tidsplanene:

50% av terminlånet er sikret av Govt. garanti. 10% av kontantkreditten er usikret. Også beregne kontantreserver og lovbestemte likvide reserver som kreves.

Merk:

Kasse reserve krever 3% av etterspørsel og tidsforpliktelser; Likvide reserver krever 30% av etterspørsel og tidsforpliktelser.

Løsning:

1. Kontantreserver og lovbestemt flytende reserve:

3% Kontantreserver av total etterspørsel og tidsforpliktelser (dvs. 5, 17, 00 + Rs. 45.000 + Rs. 52.012) = Rs. 1, 48 712 × 3% = Rs. 4461

2. Lovbestemte likvide reserver:

30% av krevde og tidsforpliktelser dvs. Rs. 148, 712 × 30% = Rs. 44614

3. Likvide eiendeler:

Likvide eiendeler = Kontanter i hånd Rs. 160.15 + Kontanter med andre banker Rs. 155.87 + Penger ved samtale og kort varsel Rs. 210.12 + Gull Rs. 55.23 + Govt. Verdipapirer Rs. 110, 17 = Rs. 619, 54.

Overflødig likviditet = Rs. 691, 54-30% av totale etterspørsel og tidsforpliktelser (1487, 12 × 30%)

= Rs. 691, 54 - 446, 14 = Rs. 245, 40. Så, overskytende likviditet hjelper overføringen som nevnt ovenfor (etter overføring av kontanter og bank) Rs. 149, 14 (dvs. Rs. 15, 587 - Rs 16, 73).

Utarbeidelse av resultatregnskap og balanse:

Illustrasjon 20:

Fra de følgende opplysningene, utarbeide de endelige regnskapene til Barnali Bank Ltd:

Illustrasjon 21:

Fra følgende Trail Balance per 31. mars 2009, utarbeide endelig kontoer for Latha Bank Ltd .:

Følgende saldoer vises i datterselskapet til en bank. Disse er ikke enige med saldoer i hovedboken:

Følgende feil ble oppdaget:

(1) Rs. 20 000 mottatt i en konto i Gjeldende konto Ledger nr. 2 ble kreditert i hovedboken til nåværende konto ledger nr. 1.

(2) Fast innskudd av Mr. X for Rs. 2, 00 000 betalt ved overføring til Gjeldende konto Ledger nr. 1 ble ikke debitert til kontoen i Fast Deposit Ledger.

(3) Rs. 20 000 mottatt fra en sparekonto innehaver ble kreditert til kundens konto i fast innskuddslager.

(4) Summen av Rs. 3, 00 000 gitt som lån til kunden og debiteres til hans konto i låneboksen ble ikke sendt gjennom hovedboken.

(5) Rs. 2000 debiteres til en konto i lånebokføringen for renter ble kreditert til lånebokførerkontoen i hovedboksen.

Pass oppføringer og vis de korrekte saldoer på kontoene.

Løsning:

Det er tydelig fremgår av ovennevnte nåværende innskuddslager nr. 1 og nr. 2 og lånebokfører a / c at hovedboken utbedres, og som sådan er den justerte balansen, det vil si Rs. 16, 04 000, tall med totalt relevante datterselskaper. På samme måte er Savings A / C og Fixed Deposit Ledgers også rettet, og derfor er det talting av eksisterende balanse i General Ledger.