Hint for utarbeidelse av prøvebalanse (med 4 illustrasjoner)

Når alle transaksjoner for en bestemt periode er oppført i datterregistre og postet til sine respektive kontoer i hovedboken, balanseres de ved å kaste de to sidene ved å slå forskjellen. Deretter utarbeides en liste over disse beløpene ved å gruppere alle debetbeløp på venstre side og kredittbeløp på høyre side og begge sider er samlet.

Det er viktig å merke seg at transaksjoner for en periode kan være mange. Kuponger knyttet til dem kan hakke opp i store filer. Innspillingene og innleggene kan gå inn i hundrevis av sider, men de viktigste elementene (saldoer) inngår i en liten liste over saldoer og listen over saldoer kalles prøvebalanse.

Partene som vi selger ut varer på kreditt er våre skyldnere. I næringslivet er kredittkjøp og kredittsalg vanlig. Således, når vi solgte varer på kreditt til våre kunder, og hvis de ikke er avgjort, viser deres kontoer en debetbalanse. Hvis disse debetbeløpene vises individuelt, er det tungvint og uhåndterlig da de enkelte debetene går inn i en rekke sider.

For å unngå dette blir summen av slike personlige (skyldnere) kontoer, som viser en debetbalanse, samlet, og denne konsoliderte totalsummen er vist i prøvebalansen som Diverse Debitorer, som en enkelt post. På samme måte er partene fra hvem vi har kjøpt varer på kreditt, våre kreditorer. Hvis vi ikke har betalt, viser deres kontoer en kredittbalanse.

Antallet av slike personlige kontoer, som viser kredittbalanser, er samlet, og denne konsoliderte totalsummen er vist i prøvebalansen som diverse kreditorer som en enkelt post.

En forsøksbalanse er en oppsummering av alle utestående balanseverdier som på en bestemt dato. Regnskapets debetbeløp skal skrives i debetkolonne, mens kontosaldo på kontiene skal skrives i kredittkolonnen. Dr. og Cr. har blitt gitt innen parentes i følgende diagram som er til stor hjelp for å utarbeide forsøksbalansen.

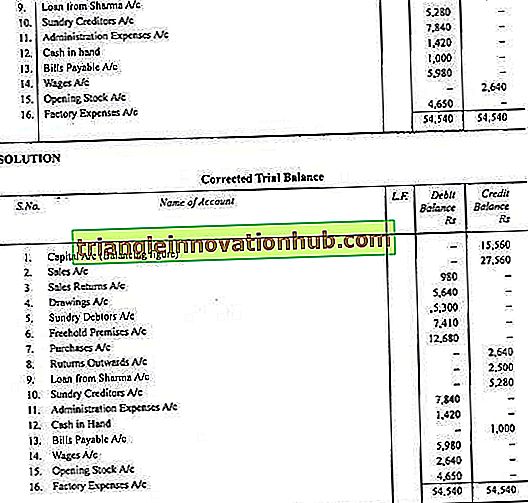

Illustrasjon 1:

Illustrasjon 2:

Illustrasjon 3:

Illustrasjon 4: