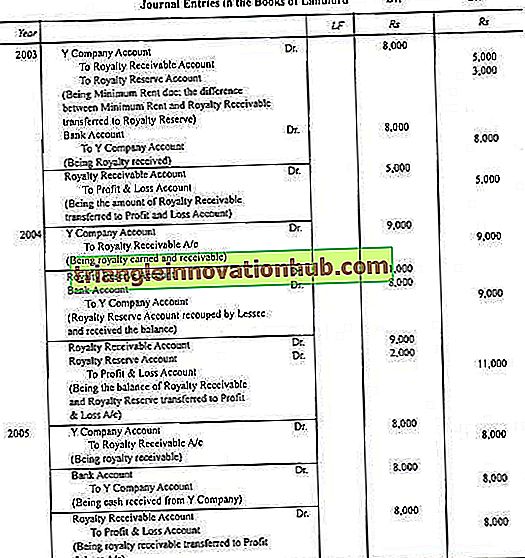

Regnskapsoppføringer i bøker av utleier (med illustrasjon)

Leietaker har rett til å motta Royalty fra leietaker. Her vil royalty være en inntekt til utleier. Oppføringene vil derfor være omvendt av de som er gjort i Leietakerens bøker.

Det kan imidlertid bemerkes at i stedet for kortvarig konto, opprettholder leietaker Royalty Reserve eller Royalty Suspense-kontoen.

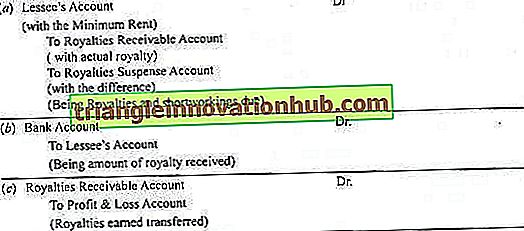

Følgende er regnskapspostene i utleierbøkene:

(1) Når Royalties er mindre enn Minimum Rent og Short Workings er gjenvinnbare ut av fremtidige år:

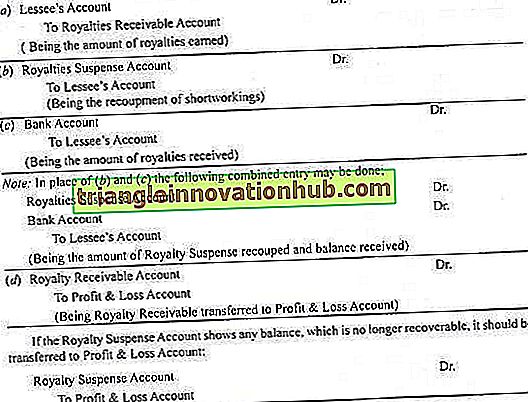

(2) Når royaltyene opptjent overstiger minimumsleie og korte arbeid, gjenvinnes:

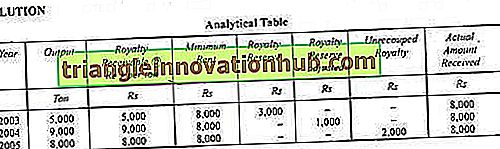

Illustrasjon 1:

Y Selskapet er leietaker av en gruve på royalty eller Re 1 per tonn kull oppdratt med min.mum til R 8 000 per år med makt til å tilbakebetale korte arbeid i løpet av de første to årene av leieavtalen.

Produksjonen for de tre første årene er:

Pass nødvendige journaloppføringer i utleieres bøker.

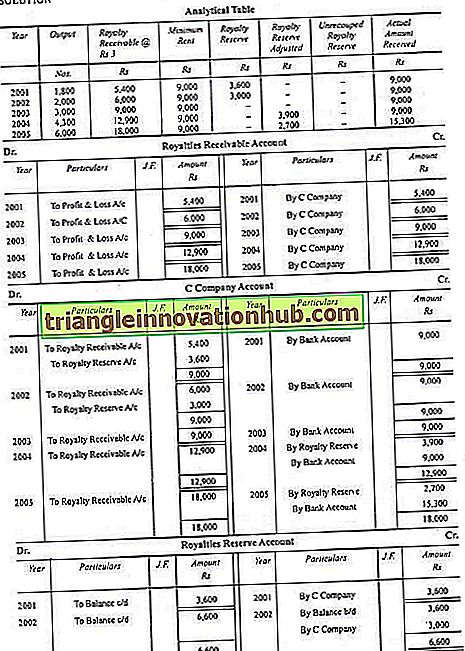

Illustrasjon 2:

Kopibeskrivelsen av en bok ble holdt av B Company.

C Selskapet fikk lov til å publisere boken på følgende vilkår og betingelser:

(a) Royalty betales er Rs 3 per bok.

(b) Minimum Royalty er fastsatt til Rs 9, 000 pa

(c) De korte arbeidene kan kun tilbakebetales innen de første fem årene.

Følgende er detaljene til antall kopier utgitt av C Company:

Du må utarbeide Journal entries og Ledger konto for å registrere de ovennevnte transaksjonene i B Company's bøker.